Roman Gregor

Zlato v úzkych: Čo stojí za najprudším výpredajom poslednej dekády?

Zlato stratilo viac ako pätinu hodnoty od januárových maxím. Vysvetľujeme, prečo ani tento „bezpečný prístav" nie je imúnny voči turbulenciám a čo to znamená pre investorov.

Zlato bolo od nepamäti vnímané ako nástroj, ku ktorému sa investori utekajú v momentoch neistoty. Súčasná situácia nás však učí, že ani tento drahý kov nie je imúnny voči prudkým turbulenciám. Od historických maxím okolo 5 600 USD za uncu v januári tohto roka stratilo zlato už viac ako pätinu hodnoty a prepadlo sa k hranici 4 000 USD.

Zlato zažíva najhorší týždenný pokles od septembra 2011. Za výpredajom stojí kombinácia prísnej politiky Fedu, správania špekulatívnych investorov a predajov zlatých rezerv ropnými štátmi. Situácia zostáva volatilná — ale práve v takýchto momentoch sa oplatí rozumieť tomu, čo komodity skutočne hýbe.

V tomto článku rozoberáme, čo spôsobilo tento dramatický pohyb, kto sú hlavní aktéri a čo z toho vyplýva pre investorov zaujímajúcich sa o komodity.

Rozsah poklesu: Čísla, ktoré hovoria samy za seba

Minulotýždenný prepad nebol bežnou korekciou. Trh zaznamenal týždenný pokles o 9,6 % — pre zlato najhoršie sedemdňové obdobie za viac ako dekádu.

Zdroj: Investičná aplikácia XTB

Ešte väčší šok zažilo striebro. Z maxím okolo 120 USD kleslo na polovicu, kým sa mu podarilo časť strát korigovať.

Prečo teraz? Štyri príčiny „dokonalej búrky”

Pokles nie je výsledkom jednej udalosti. Ide o súhru niekoľkých faktorov, ktoré sa zosilňujú navzájom.

1. Americký Fed a obrat v očakávaniach úrokových sadzieb

Hlavnú úlohu hrá reštriktívna politika Fedu. Kým ešte pred pár týždňami trh počítal s dvojnásobným znížením sadzieb do konca roka, dnes sa karta obrátila — investori začínajú kalkulovať s ich ďalším zvýšením.

Vyššie úrokové sadzby sú pre zlato tradične nepriateľom. Zvyšujú atraktívnosť dlhopisov, ktoré — na rozdiel od zlata — prinášajú výnos. Keď môžete zarobiť na bezpečných dlhopisoch, motivácia držať neplodný kov slabne.

2. Paradox geopolitického napätia

Napätie na Blízkom východe by za normálnych okolností hnalo investorov do „bezpečného prístavu”. Tentoraz to ale nefungovalo podľa zaužívaného scenára — rastúce ceny ropy namiesto toho podnietili inflačné tlaky, čo opäť nahráva do karát prísnejšej menovej politike.

3. Likvidácia špekulatívnych pozícií

Po silnom raste v posledných rokoch vstúpilo na trh veľké množstvo retailových obchodníkov a špekulatívnych investorov. Pod tlakom poklesu tieto pozície hromadne likvidujú, čo je vidieť aj na výraznom odtoku kapitálu z ETF fondov sledujúcich zlato. Predaje vyvolávajú ďalšie predaje — klasická kaskáda.

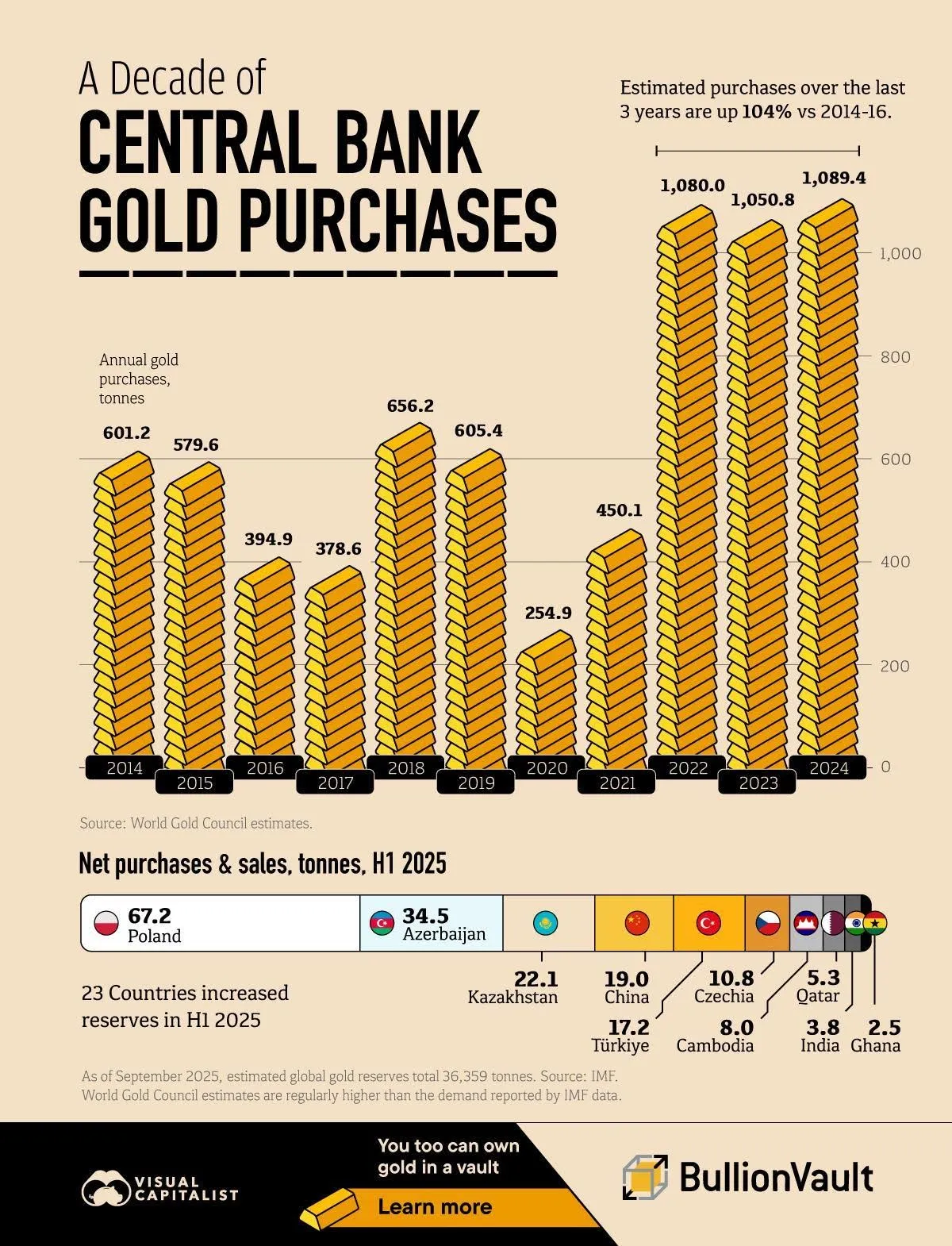

4. Centrálne banky ropných krajín predávajú rezervy

Centrálne banky boli v minulých rokoch hlavnými kupcami zlata. Tentokrát však krajiny vyvážajúce ropu čelia logistickým problémom — komplikácie s bezpečnou prepravou cez Hormuzský prieliv obmedzujú ich príjmy. Aby pokryli výpadok, siahajú po predaji zlatých rezerv. Ďalší tlak na cenu zdola.

Zdroj: Visual Capitalist, MMF

Čo situáciu mierne stabilizovalo

Svetlo na konci tunela priniesli pondelkové správy o produktívnych rokovaniach medzi USA a Iránom. Cena zlata sa mierne stabilizovala — trh vnímal správu ako potenciálne uvoľnenie geopolitického napätia.

Situácia sa však mení každú hodinu. Volatilita pravdepodobne tak ľahko nezmizne — a to platí pre celý sektor komodít.

Čo z toho vyplýva pre investorov?

Pohyby posledných týždňov sú pripomienkou niekoľkých základných princípov investovania do komodít:

Komodity sú špecifická trieda aktív. Ich cenu ovplyvňuje omnoho širší súbor faktorov než napríklad akcie — od menovej politiky cez geopolitiku až po fyzickú logistiku prepravy. Kto to podceňuje, môže byť prekvapený rýchlosťou pohybov.

Volatilita ide ruka v ruke s príležitosťami. Prudké poklesy môžu vytvoriť zaujímavé vstupné body — ale len pre toho, kto rozumie tomu, do čoho vstupuje, a má na to zodpovedajúci investičný horizont. Pre hlbšie pochopenie toho, čo komodity hýbe, pripravila spoločnosť XTB e-book ako komplexný sprievodca svetom komodít.

Diverzifikácia zostáva kľúčová. Zlato môže byť súčasťou portfólia ako poistka — nie jeho základom. Koncentrácia v jednej komodite zvyšuje riziko presne takých epizód, akú vidíme teraz.

Často kladené otázky o aktuálnej situácii na trhu zlata

Je toto koniec rastu zlata, alebo len korekcia?

Na túto otázku neexistuje jednoznačná odpoveď. Štrukturálne faktory — geopolitická neistota, dopyt centrálnych bánk rozvíjajúcich sa trhov, záujem o alternatívy k doláru — dlhodobo zlato podporujú. Krátkodobá dynamika je však v rukách Fedu a vývoja na Blízkom východe.

Oplatí sa teraz zlato kupovať?

To závisí od vášho investičného cieľa a horizontu. Pre dlhodobých investorov, ktorí chcú diverzifikovať portfólio, môže korekcia predstavovať príležitosť. Pre krátkodobých špekulantov je súčasná volatilita mimoriadne riziková.

Prečo striebro kleslo viac ako zlato?

Striebro má popri investičnom aj silný priemyselný dopyt. V prostredí spomalenia globálnej ekonomiky trpí viac — dvojnásobný tlak z investičnej aj priemyselnej stránky vysvetľuje hlbší pokles.

Kde sa dozvedieť viac o investovaní do komodít?

Pre každého, kto chce tomuto dynamickému trhu hlbšie porozumieť, pripravila spoločnosť XTB nový e-book ako komplexný sprievodca svetom komodít — pomáha investorom lepšie sa orientovať v tom, čo aktuálne ovplyvňuje ich ceny.

Investovanie je rizikové. Investujte zodpovedne.

Čítať ďalej

Vybrané články, ktoré nadväzujú na túto tému.

O Romanovi Gregorovi

Roman Gregor sa od roku 2020 aktívne venuje obchodovaniu a investovaniu na finančných trhoch. Spravuje viacero portfólií s cieľom dosahovať stabilné a dlhodobo nadpriemerné výsledky oproti indexu S&P 500.