Roman Gregor

Aktualizované

Ako začať investovať na Slovensku: Praktický sprievodca pre začiatočníkov

Zistite, ako začať investovať na Slovensku aj bez skúseností. Ukážeme vám ako vytvoriť rezervu, vybrať brokera a kúpiť prvé ETF — krok za krokom.

Slovo “investovanie” mnohých ľudí odradí skôr, než sa vôbec priblížia k téme. Predstavy o zložitých grafoch, burze a miliónových portfóliách sú zakorenené hlboko. Ak hľadáte odpoveď na otázku, ako začať investovať na Slovensku, realita je oveľa prístupnejšia. Začať môžete už dnes, s pár desiatkami eur mesačne, bez toho, aby ste boli ekonóm alebo finančný expert.

Inflácia 3 % ročne pomaly znehodnocuje vaše úspory. Na začiatok potrebujete rezervu na 3–6 mesiacov, jasný cieľ a regulovaného brokera (napr. XTB). Najlepšou voľbou pre začiatočníka sú indexové ETF. Vďaka zloženému úročeniu je dôležitejší čas než výška vkladu — 20-ročný investor vkladajúci 200 € mesačne môže mať v 65 rokoch viac ako 2,4 milióna eur.

V tomto sprievodcovi vás prevedieme krok za krokom, ako začať investovať na Slovensku, od základov až po konkrétne kroky, ktoré môžete podniknúť ešte dnes. Bez zložitých stratégií — len čisté, praktické rady, ktoré vám pomôžu postaviť pevné základy pre vašu finančnú budúcnosť.

Rýchly plán: Ako začať investovať na Slovensku ešte dnes

- Vytvorte si finančnú rezervu na 3 až 6 mesiacov.

- Ujasnite si cieľ a investičný horizont.

- Vyberte regulovanú platformu s rozumnými poplatkami (napr. XTB).

- Dokončite registráciu a overenie totožnosti (KYC).

- Urobte prvú pravidelnú investíciu do široko diverzifikovaného ETF.

Celý postup rozoberáme krok za krokom nižšie.

Prečo nestačí len sporiť: Súboj s neviditeľným zlodejom

Prvá otázka, ktorú si väčšina ľudí položí, je: prečo investovať, keď môžem jednoducho sporiť?

Odpoveď sa skrýva v inflácii. Ak ceny rastú dlhodobo o 3 % ročne, vaše peniaze strácajú kúpnu silu — ticho, bez toho, aby ste si to všimli. Ak necháte 10 000 eur “ležať” na bežnom účte, o desať rokov budú mať reálnu hodnotu len okolo 7 400 eur. A to v pomerne miernom scenári.

Pri dlhodobom budovaní majetku nestačí “nestratiť”. Cieľom je, aby hodnota vašich peňazí rástla spolu so životnými nákladmi a mzdami — zhruba 5–6 % ročne po zdanení. To sporiace účty jednoducho nedosiahnu.

Okrem inflácie je tu alarmujúca demografická realita. Dôchodkový systém na Slovensku stojí na tom, že pracujúci financujú dôchodky súčasných seniorov. V roku 1995 pripadali na jedného dôchodcu viac ako traja pracujúci. Dnes je to menej ako 2,5. Do roku 2050 sa očakáva pokles na 1,5 pracujúceho na jedného dôchodcu.

Spoliehať sa výlučne na štátny dôchodok je dnes riskantnejšie než kedykoľvek predtým. Bez vlastných investícií budú vaše dôchodkové príjmy postupne slabšie.

Krok 1: Akú rezervu potrebujete pred začatím investovania?

Skôr než kúpite prvé ETF, musíte mať postavené základy.

Finančná rezerva je hotovosť na bežnom alebo sporiacom účte, ktorá pokrýva vaše nevyhnutné výdavky — nájom, potraviny, energie, splátky — na 3 až 6 mesiacov. Jej jediným účelom je chrániť vaše investície pred tým, aby ste ich museli predať v nesprávny čas.

Akciové trhy kolíšu. Keď príde pokles a vy nebudete mať finančný vankúš, môžete byť nútení predať investície so stratou len preto, že ste potrebovali peniaze na bežné výdavky. Tí, ktorí boli v roku 2008 nútení predávať bez rezervy, si “uzamkli” straty. Tí s rezervou mohli pokojne čakať — a trh sa vrátil do plusu.

Drahé dlhy riešte ešte pred investovaním. Ak máte pôžičky s úrokom 7–25 %, ich splatenie je v skutočnosti najvýhodnejšia investícia, ktorú môžete urobiť — takéto úroky sú vyššie než priemerný dlhodobý výnos z akciových trhov. Hypotéka do tejto kategórie zvyčajne nepatrí; investovať popri jej splácaní dáva zmysel.

Krok 2: Ako si nastaviť cieľ a horizont investovania?

Investovanie bez cieľa je ako cestovanie bez destinácie. Pred prvým nákupom si odpovedzte na tri otázky:

- Prečo investujem? (Dôchodok, bývanie, vzdelanie detí, finančná sloboda.)

- Na ako dlho? Stratégia na 30 rokov znesie oveľa väčšie výkyvy než tá na 5 rokov.

- Čo urobím, ak budem peniaze potrebovať skôr?

Do akcií a akciových ETF investujte len peniaze, ktoré s vysokou pravdepodobnosťou nebudete potrebovať minimálne 10 rokov.

Krok 3: Ktorú platformu vybrať na investovanie na Slovensku?

Na kúpu investícií potrebujete platformu. V EÚ vyberajte výlučne regulovaných poskytovateľov s licenciou — to je základná ochrana vašich peňazí.

Poplatky rozhodujú o konečnom výnose. Rozdiel 1–2 % ročne predstavuje v horizonte 30 rokov desiatky až stovky tisíc eur. Broker s 0 % poplatkami oproti banke s 1–3 % môže znamenať rozdiel státisícov eur za investičný život.

| Typ platformy | Výhody | Nevýhody | Pre koho |

|---|---|---|---|

| Broker (napr. XTB) | Najnižšie poplatky (často 0 %), plná kontrola | Vyžaduje základné nastavenie | Kto chce ušetriť a mať kontrolu |

| Robo-poradca (napr. Finax, Portu) | Úplná automatizácia, jednoduchosť | Správcovský poplatok cca 1 % ročne | Kto nechce nič riešiť |

| Banka | Pohodlie v rámci existujúceho účtu | Vysoké poplatky, obmedzený výber | Konzervatívny klient |

Pre väčšinu začiatočníkov, ktorí chcú investovať do jednoduchých indexových ETF, je broker s nízkymi poplatkami najrozumnejšou voľbou.

Príkladom je XTB — broker s reguláciou od Národnej banky Slovenska, slovenskou/českou podporou dostupnou 24/5 a poistením vkladov. Nákup ETF je bez poplatkov. Účet si vytvoríte úplne bezplatne na tomto linku.

Krok 4: Ako prebieha registrácia a overenie totožnosti (KYC)?

Po výbere platformy nasleduje registrácia. Väčšina platforiem vyžaduje overenie totožnosti podľa európskej legislatívy — tzv. KYC (Know Your Customer). Celý proces trvá 10–15 minút a prebieha pohodlne cez mobilnú aplikáciu.

Budete potrebovať:

- občiansky preukaz alebo pas,

- krátke overenie tváre (biometria/selfie),

- pár minút na vyplnenie základných osobných údajov.

Žiadna návšteva pobočky, žiadna papierová byrokracia.

Krok 5: Aká má byť prvá investícia začiatočníka?

Po registrácii a vklade peňazí si vyberáte, do čoho investovať. Pre dlhodobých investorov sú najvhodnejšou voľbou pasívne indexové ETF fondy, ktoré kopírujú vývoj širokých trhových indexov.

Namiesto stávky na jednu firmu tak vlastníte naraz stovky až tisícky spoločností — čo dramaticky znižuje riziko. Populárne štartovacie indexy sú:

- S&P 500 — 500 najväčších amerických firiem

- MSCI World — firmy z celého sveta (100+ krajín)

Podrobný prehľad toho, čo sú ETF, ako si vybrať správny fond a čo sledovať pri nákupe, nájdete v samostatnom sprievodcovi: Čo sú ETF a prečo sú ideálne pre začiatočníkov.

Nesnažte sa “časovať trh”. Nečakajte na dokonalý moment. História opakovane ukazuje, že čas strávený na trhu je dôležitejší ako dokonalé načasovanie vstupu. Začnite dnes, aj s malou sumou.

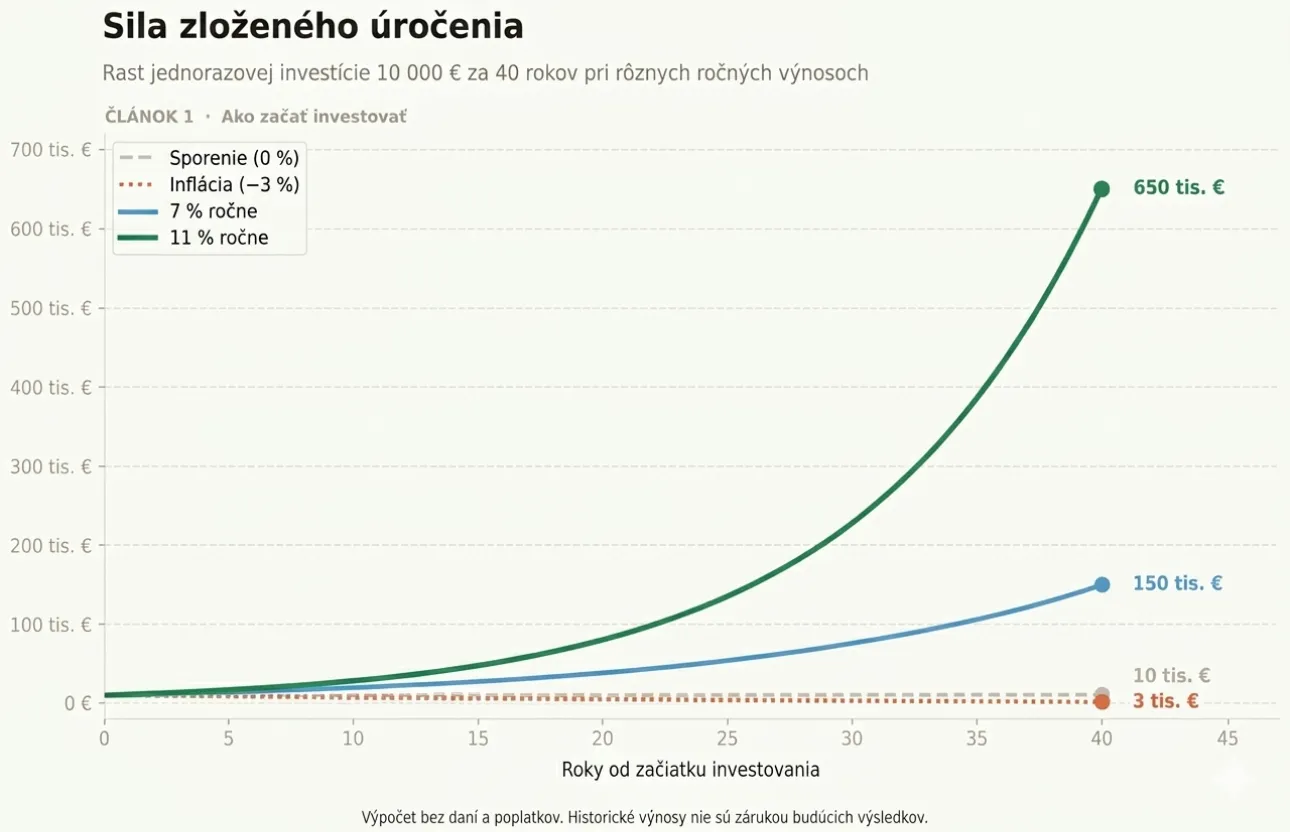

Sila zloženého úročenia: Prečo každý rok čakania niečo stojí

Investovanie nie je cesta k rýchlemu bohatstvu. Je to disciplinovaný, dlhodobý proces, ktorý odmeňuje trpezlivosť. Kľúčovú úlohu hrá zložené úročenie — výnosy sa každý rok pripočítajú k istine a v ďalšom roku sa zhodnocujú ako celá väčšia suma.

Rozdiel v štarte je dramatický:

| Investor A | Investor B | |

|---|---|---|

| Začiatok | 20 rokov | 30 rokov |

| Mesačný vklad | 200 € | 200 € |

| Priemerný výnos | 11 % ročne | 11 % ročne |

| Suma v 65 rokoch | 2 400 000 € | 780 000 € |

Rozdiel v čase: 10 rokov. Rozdiel vo výsledku: viac ako 1 600 000 € — nie vďaka lepším akciám, ale len vďaka tomu, že jeden investor začal skôr.

Podobný výpočet, no odlišnú situáciu, ktorá ukazuje silu zloženého úroku vidíte aj na grafe nižšie.

Nie nadarmo sa hovorí, že najlepší čas začať bol pred dvadsiatimi rokmi. Druhý najlepší čas je dnes.

Často kladené otázky o investovaní na Slovensku

Koľko peňazí potrebujem na začiatok?

Menej, než si myslíte. V praxi má zmysel začať s 50 až 200 € mesačne, no aj menšia suma má zmysel — pokiaľ je pravidelná. Viac sa dozviete v samostatnom sprievodcovi.

Čo sa stane, keď trhy po mojom nákupe klesnú?

Poklesy sú prirodzenou súčasťou trhu, nie výnimočnou udalosťou. S finančnou rezervou a dlhým horizontom ich pokojne prečkáte — a pravidelným investovaním počas poklesov nakupujete fakticky “v zľave”.

Je lepšie najprv splatiť dlhy, alebo investovať?

Pri drahých dlhoch s úrokom 7 % a viac má prioritu splatenie dlhu. Pri hypotéke s nižším úrokom môže dávať zmysel kombinácia — splácate hypotéku a zároveň pravidelne investujete.

Sú indexové ETF bezpečné?

ETF vlastníte stovky až tisícky firiem naraz — bankrot jednej spoločnosti váš výnos takmer neovplyvní. Stále však nesú trhové riziko. Viac o tom, ako ETF fungujú, nájdete v samostatnom sprievodcovi.

Investovanie je rizikové. Investujte zodpovedne.

Čítať ďalej

Vybrané články, ktoré nadväzujú na túto tému.

O Romanovi Gregorovi

Roman Gregor sa od roku 2020 aktívne venuje obchodovaniu a investovaniu na finančných trhoch. Spravuje viacero portfólií s cieľom dosahovať stabilné a dlhodobo nadpriemerné výsledky oproti indexu S&P 500.