Roman Gregor

Aktualizované

Koľko peňazí treba na začiatok investovania: Menej, než si myslíte

Myslíte si, že na investovanie treba tisíce eur? Omyl. Ukážeme vám, prečo je čas dôležitejší než suma, čo musíte vyriešiť ešte pred prvým nákupom a ako vás skryté poplatky môžu stáť státisíce.

„Až nasporím viac, začnem.” Táto veta stojí mnohých ľudí viac peňazí než akákoľvek zlá investícia. Pravda je iná — investovanie je oveľa prístupnejšie, než si väčšina ľudí myslí. Oveľa dôležitejšie než to, koľko investujete, je to, kedy začnete.

Najčastejšia chyba začiatočníka je odkladanie. Čakanie na „správnu sumu” alebo „správny čas” vás môže stáť desiatky tisíc eur na stratených výnosoch.

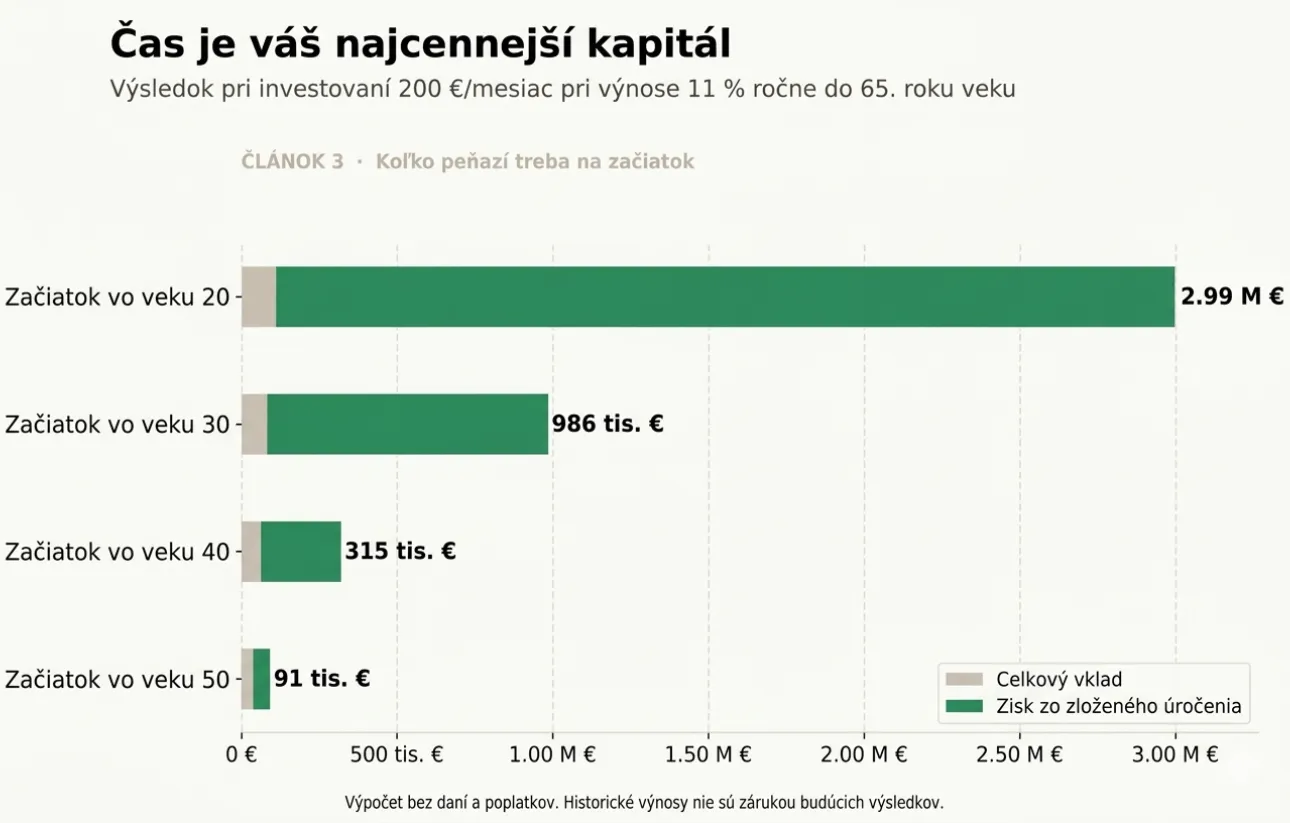

Koľko peňazí skutočne potrebujete na začiatok?

Väčšina moderných investičných platforiem umožňuje začať investovať už od 1 eura. V praxi je rozumné uvažovať o pravidelnej mesačnej investícii vo výške 50 až 200 eur, no aj menšia suma má zmysel — pokiaľ je pravidelná.

Kľúčové je pochopiť, že pri dlhodobom investovaní nie je najdôležitejšia výška vkladu, ale čas. Predstavte si dvoch ľudí:

| Investor A | Investor B | |

|---|---|---|

| Začiatok | 20 rokov | 30 rokov |

| Mesačný vklad | 200 € | 200 € |

| Celkovo vložené | 108 000 € | 84 000 € |

| Priemerný výnos | 11 % ročne | 11 % ročne |

| Suma v 65 rokoch | ~3 000 000 € | ~986 000 € |

Investor A vložil o 24 000 eur viac — no v 65 rokoch má o takmer 2 milióny eur viac. Rozdiel nevzniká z väčšej sumy, ale z desiatich ďalších rokov na trhu.

Čas je dôležitejší než suma. Najlepší čas začať bol pred dvadsiatimi rokmi. Druhý najlepší je dnes.

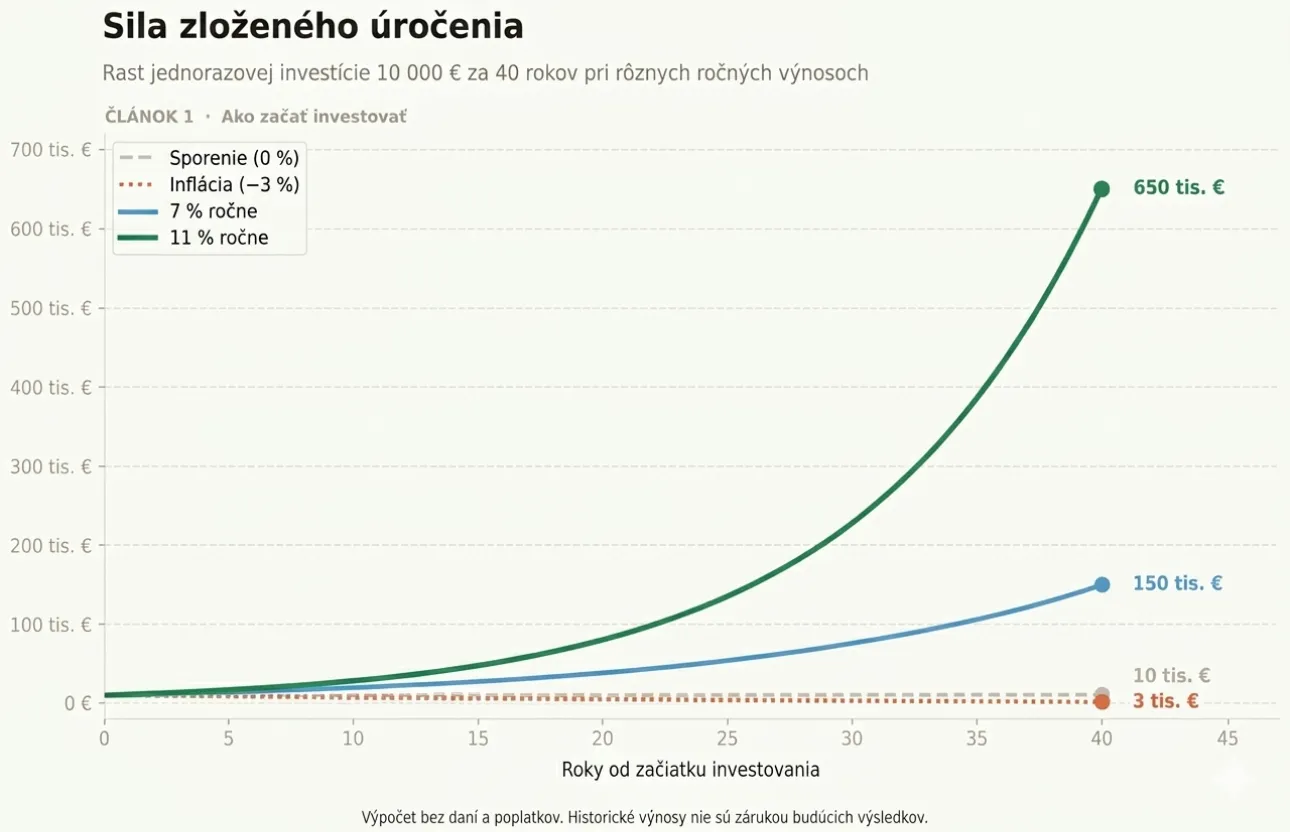

Prečo neskorší štart toľko stojí: Zložené úročenie

Za tým dramatickým rozdielom stojí mechanizmus zloženého úročenia. Nezhodnocuje sa len pôvodná vložená suma — zhodnocujú sa aj výnosy z predchádzajúcich rokov. Každý rok rastie väčšia základňa a výnosy sa „nabaľujú” ako snehová guľa.

Príklad s jednorazovou investíciou 10 000 € pri výnose 11 % ročne:

| Horizont | Jednoduchý úrok | Zložené úročenie |

|---|---|---|

| 10 rokov | 21 000 € | 28 400 € |

| 20 rokov | 32 000 € | 80 600 € |

| 40 rokov | 54 000 € | 650 000 € |

To nie je špekulácia ani optimistický scenár. Je to matematika.

Kedy na výške vkladu záleží?

Hoci čas hrá rozhodujúcu rolu, na výške pravidelného vkladu samozrejme tiež záleží — čím viac investujete, tým väčšia je konečná suma. Ak však musíte voliť medzi „začať s malou sumou teraz” vs. „počkať a začať s väčšou sumou neskôr”, takmer vždy vyhráva prvá možnosť.

Investujte toľko, koľko vám zostane po pokrytí bežných výdavkov a po odložení časti do finančnej rezervy. Nikdy neinvestujte peniaze, ktoré budete možno čoskoro potrebovať — pri nútenom predaji v nesprávny čas premeníte dočasný pokles na skutočnú stratu.

Pred prvou investíciou: Finančná rezerva ako základ

Predtým než investujete prvé euro, musíte mať vybudovanú finančnú rezervu. Ide o hotovosť na bežnom alebo sporiacom účte, ktorá pokrýva vaše nevyhnutné výdavky — nájom, potraviny, energie, splátky — na 3 až 6 mesiacov.

Táto suma nie je investícia. Je to poistenie, vďaka ktorému:

- nebudete musieť predávať investície pri poklese trhu,

- vydržíte výpadok príjmu bez paniky,

- nestratíte výnosy len preto, že ste potrebovali hotovosť.

Bez rezervy hrozí, že pri prvom väčšom poklese predáte ETF so stratou — a práve tým sa mnohí začiatočníci pripravia o väčšinu potenciálneho výnosu.

Poplatky: Čo znie ako málo, môže byť veľa

Pri rozhodovaní o platforme si vždy pozrite poplatky. Na prvý pohľad sa 1–2 % ročne zdajú zanedbateľné. V dlhodobom horizonte je to enormný rozdiel.

| Scenár | Mesačný vklad | Roky | Výnos | Výsledok |

|---|---|---|---|---|

| Bez poplatkov | 200 € | 45 | 11 % | ~2 500 000 € |

| Poplatok 1 % ročne | 200 € | 45 | 10 % | ~1 760 000 € |

| Rozdiel | ~740 000 € |

Rozdiel spôsobený „len” jedným percentom ročne je takmer 750 000 eur. Preto sa pri výbere fondu vždy pozrite na TER (Total Expense Ratio). Pre pasívne indexové ETF by mal byť ideálne pod 0,20 %, u niektorých fondov dokonca pod 0,10 %.

Ak chcete začať do akciových ETF investovať bez poplatkov, XTB je broker s reguláciou od NBS a nulovými poplatkami za nákup ETF. Účet si vytvoríte bezplatne.

Praktické odporúčanie pre začiatočníkov

Ak začínate a neviete, kde začať, tu je jednoduchý postup:

- Vybudujte finančnú rezervu vo výške troch mesačných výdavkov.

- Vyberte si účet na regulovanej platformu s nízkymi poplatkami (napr. XTB).

- Zvoľte pasívne indexové ETF sledujúce široký index — S&P 500 alebo MSCI World.

- Nastavte si pravidelný mesačný nákup na sumu, ktorú vám dovoluje váš rozpočet.

- Vydržte — nesnažte sa časovať trh.

Posledný bod je najťažší. Keď trhy klesnú o 20 %, každý inštinkt vám hovorí predať. Pritom je to presne chvíľa, kedy nakupujete lacnejšie — a kedy väčšina začiatočníkov urobí najväčšiu chybu. Dlhodobý investor nesleduje trh každý deň.

Podrobný návod, ako si vybrať správne ETF a na čo si dávať pozor pri nákupe, nájdete v sprievodcovi: Čo sú ETF a prečo sú ideálne pre začiatočníkov.

Často kladené otázky

Je lepšie vložiť jednorazovo väčšiu sumu, alebo investovať pravidelne každý mesiac?

Pre väčšinu ľudí je pravidelné mesačné investovanie (tzv. DCA — Dollar-Cost Averaging) lepšou voľbou. Nakupujete za rôzne ceny — niekedy drahšie, niekedy lacnejšie — čím sa vyhýbate riziku nevhodného načasovania. Viac o rozdieloch medzi DCA a jednorázovou investíciuo sa dozviete v tomto sprievodcovi.

Čo sa stane, ak po mojom nákupe trhy klesnú?

Poklesy sú prirodzenou súčasťou trhu, nie výnimkou. S finančnou rezervou a dlhým horizontom ich pokojne prečkáte. Pri pravidelnom investovaní počas poklesov dokonca nakupujete „v zľave” — čo dlhodobo zlepšuje výnos.

Oplatí sa investovať aj 20–30 eur mesačne?

Áno, najmä ak je suma pravidelná a horizont dlhý. Každý rok čakania vás stojí viac než akákoľvek „príliš malá” suma. Začnite s tým, čo máte — sumu môžete kedykoľvek zvýšiť.

Investovanie je rizikové. Investujte zodpovedne.

Čítať ďalej

Vybrané články, ktoré nadväzujú na túto tému.

O Romanovi Gregorovi

Roman Gregor sa od roku 2020 aktívne venuje obchodovaniu a investovaniu na finančných trhoch. Spravuje viacero portfólií s cieľom dosahovať stabilné a dlhodobo nadpriemerné výsledky oproti indexu S&P 500.